Investování do P2P půjček je alternativní investice, která v minulých letech nabízela velmi zajímavá procenta. Během posledních několika roků prožila obrovský vzestup, ale také nemalou krizi v rámci celosvětové Covid-19 situace. Já jsem se rozhodl, že po 6 letech investiční aktivity v P2P trhu půjček, ukončím tuto činnost a postupně vystoupím.

Tento článek jsem plánoval dlouho a kdo odebírá newsletter tak ví, že jsem na přelomu 2019/2020 ukončoval reinvestice a postupně z P2P investic vystupoval. Rád bych v tomto článku shrnul mé myšlenky, aktuální názory a důvody, proč již nejsou P2P půjčky v mé oblasti pozornosti. Věřím, že nadále mají své místo u mnoha investorů v jejich portfoliu. Moje strategie a pohled do budoucnosti se ale změnil.

Důvodů, proč jsem se rozhodl vystoupit z P2P investování je několik a zkusím je bodově shrnout. Pořadí je náhodné a každý z nich má jinou váhu, dohromady mi však dali signál k tomu, že je potřeba udělat změnu.

V rámci P2P investování jsem byl nejaktivnější na platformě Bondora a Mintos. Velmi málo jsem experimentoval s EstateGuru (peer to peer investování do nemovitostí). Používám nejčastěji statistiky z Bondora, protože jejich vizuální grafy reportující stav jsou mnohem lepší než statistiky z Mintosu.

Ekonomická krize a Covid-19

V březnu 2020 udeřila v Evropě koronavirová krize a de facto propukla celosvětová pandemie, která se propsala do finančního světa. Pro osvěžení doporučuji pročíst článek, který jsem napsal na konci března 2020 o ekonomické krizi z důvodu koronaviru. A následuje článek, který pojednává o tom, kam dnes investovat peníze.

Zjednodušeně řečeno nebyl problém v penězích. Svět se zastavil a tím se zastavilo i cashflow firem. A to způsobovalo další problémy.

To byl pro mě varovný signál, že P2P půjčky budou jedny z prvních na řadě, které to odnesou. Pokud přichází krize, pak první co není spláceno, jsou dluhy. A P2P půčky jsou jinými slovy dluhy, do kterých jako investoři můžeme investovat.

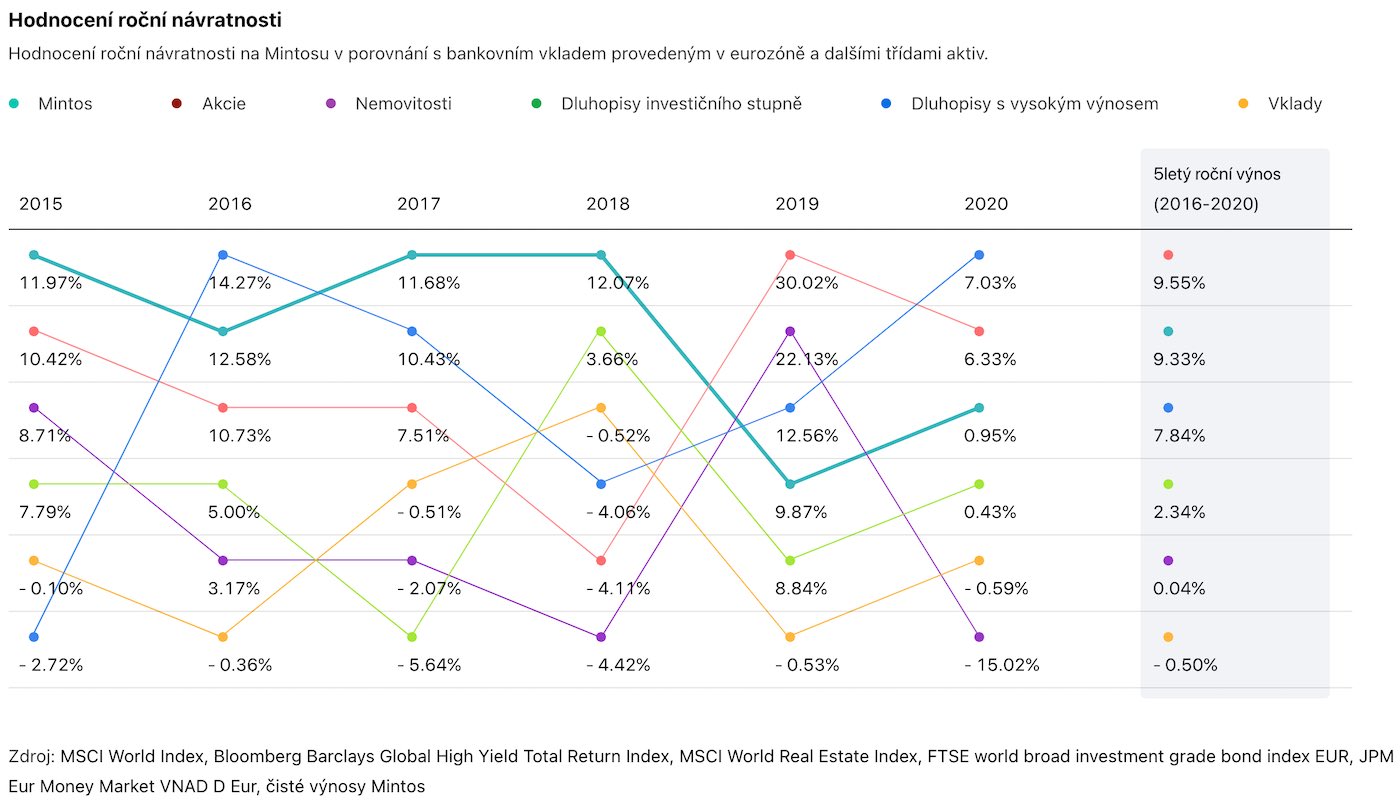

Zajímavou statistiku roční návratnosti ukázal Mintos. Graf ukazuji především proto, abyste se zaměřili na rok 2020, kdy Mintos z obvyklého ročního výnosu cca 12% najednou klesl na roční výnos 1%.

Tabulka není vševypovídající, je to jen část puzzle, které vám třeba pomůže v orientaci. Např. nemovitosti jsou hodnocené, že udělaly v roce 2020 minus 15%. To moc netuším, jak spočítali. Ale vzhledem ke konzervativní investici do nemovitostí mi roční statistiky po letech +8%, +3%, -2%, -4%, +22%, -15% přijdou OK. Dokonce snad lépe než P2P půjčky, protože na nemovitosti lze využít hypotéku, bankovní peníze a mají obrovskou historii jako investiční aktivum.

Zajímavé je ale srovnání s akciemi, které v roce 2019 mají +30% a v roce 2020 +6%. Akcie jsou obecně považovány za tradiční investici a „nerizikovou“ v porovnání s alternativními investicemi typu P2P půjček.

O výnosech z P2P půjček ale detailněji ještě níže.

Nižší výnosy z P2P půjček

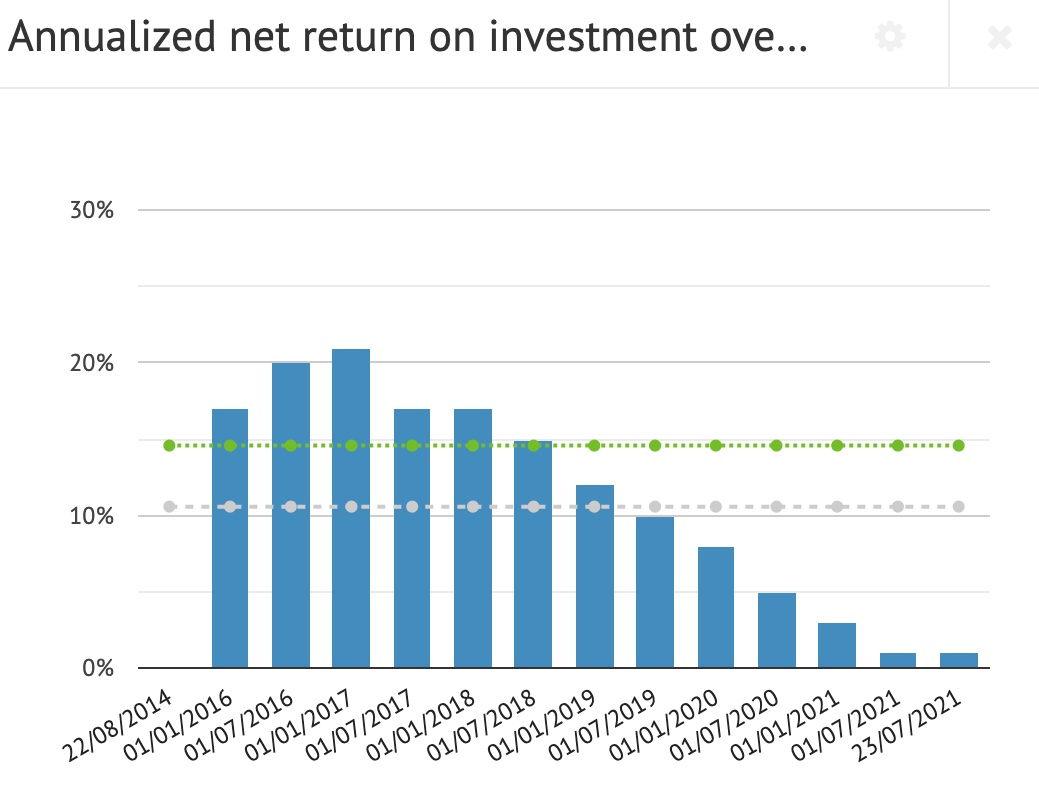

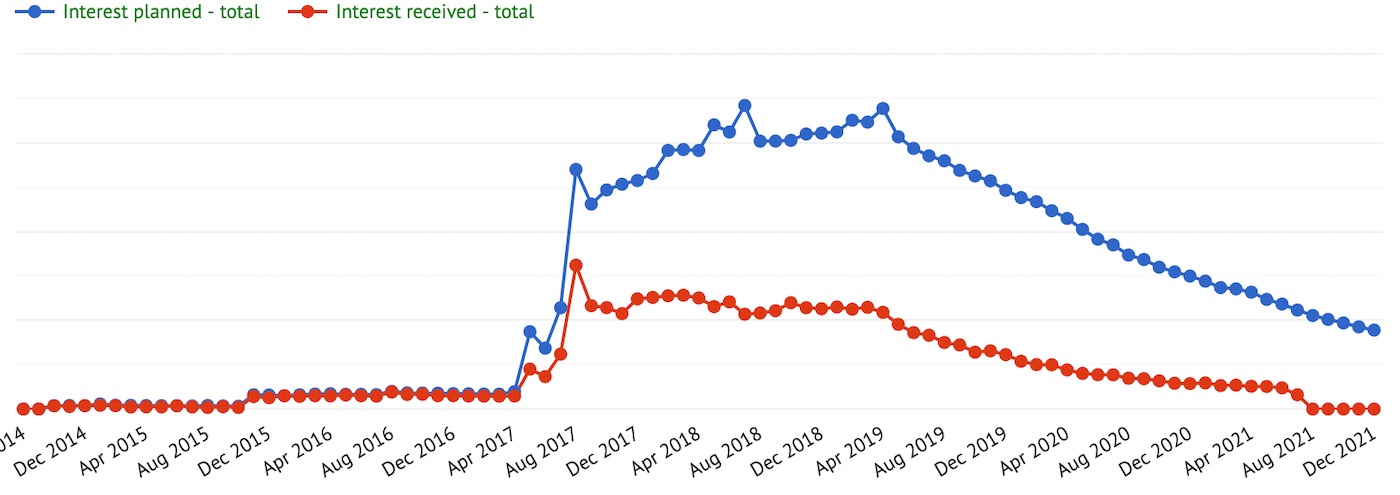

Přiložená statistika z platformy Bondora je dokonalou ukázkou, jak se výnosy z P2P půjček snižovaly. Rok 2016 a 2017 šel dokonce k 20%, následující rok 2018 byl ještě na pěkných 15%, rok 2019 už klesá pod 10% a rok 2020 a 2021 jsou výnosy velmi nízké.

Chtěl bych zdůraznit, že výnosnost portfolia je individuální a jiní investoři mohou mít úplně jiná čísla.

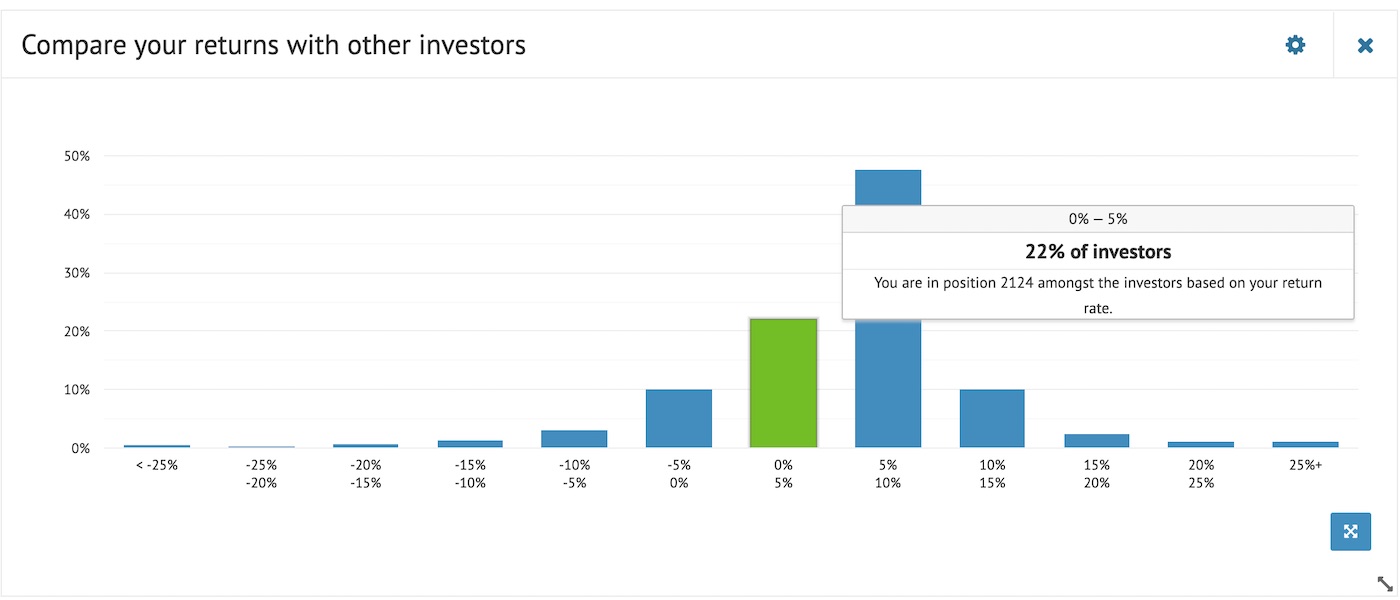

Další zajímavý graf, který zobrazuje, že moje výnosnost je obdobná jako 22% investorů. Jedná se aktuálně o 0% – 5%.

Bohužel moje výnosnost portfolia klesla, v předchozích letech jsem se držel nejčastěji na úrovních 10% – 20% (viz předchozí graf).

Čím je to způsobeno?

Popravdě si nejsem stoprocentně jistý, ale domnívám se, že jde především o následující faktory.

Do půjček na Bondoře jsem od 2019 neinvestoval. Docházelo tedy pouze ke splácení úroků. Kvalitní půjčky se splatily bez problému a rychle (včas). Problematické půjčky se začaly ukazovat až v roce 2019 a dále.

V roce 2020 se stala řada bezproblémových půjček tzv. problémových, tedy dlužníci nebyli schopni platit. Nabíhaly úroky, ale reálně žádné peníze investor neviděl.

S rozvojem P2P trhu došlo k velkému nárustů nových půjček, nových investorů a trh se ohromně zvětšoval. Celé období po nemovitostní krizi 2010 – 2020 můžeme označit jako konjunkturu. Půjčit si bankovní peníze nebyl až takový problém. Ten, kdo žádal o peníze na P2P trhu, tak musel mít hodně špatný bankovní raiting. Na trh P2P půjček přicházelo tedy stále více špatných dlužníků.

Změna rating hodnocení

S čím se investoři setkávali často u P2P platforem byla interní změna raitingu dlužníků. Každý dlužník je v rámci P2P platformy ohodnocen, jak moc je rizikový. Zjednodušeně řečeno čím více rizikový dlužník, tím je investorovi nabídnutý vyšší úrok.

Změnu systematiky raitingu u klientů provedla jak Bondora, tak i Mintos, a to několikrát. V investorech to budí často velkou nejistotu. Přestože oficiální stanoviska platforem většinou ukazují na větší transparentnost, změny byly někdy natolik zásadní, že Raitingový klienti B spadli do kategorie F. A v tu ránu zjistíte, že to je dost pravděpodobně nadosmrti neplatící klient a takovou půjčku (navíc ohodnocenou F) neprodáte ani na sekundárním trhu.

Musím příznat, že P2P platformy jsou technologické společnosti z oblasti fintechu a během let získávají nová data, která dříve neměly. Díky tomu mohou udělat lepší systém pro raitingové hodnocení. To je naprosto v pořádku. Chtěl jsem jen vyzdvihnout dynamiku takového prostředí, která může velmi zamíchat karty investorovi.

Automatické investování na P2P trhu

Řada P2P platforem (včetně Mintos i Bondora) přišla s novou funkcí automatického investování podle předem stanovených kritérií. To je velmi chytrá funkce, která usnadní vstup novým investorům (kteří nechtějí manuálně vybírat půjčky) a současně zautomatizuje celý proces a ušetří nám čas.

Bohužel nutno podotknout, že dle mého názoru platformy často využívají tyto funkce k tomu, aby investor nakoupil i část „špatných“ půjček.

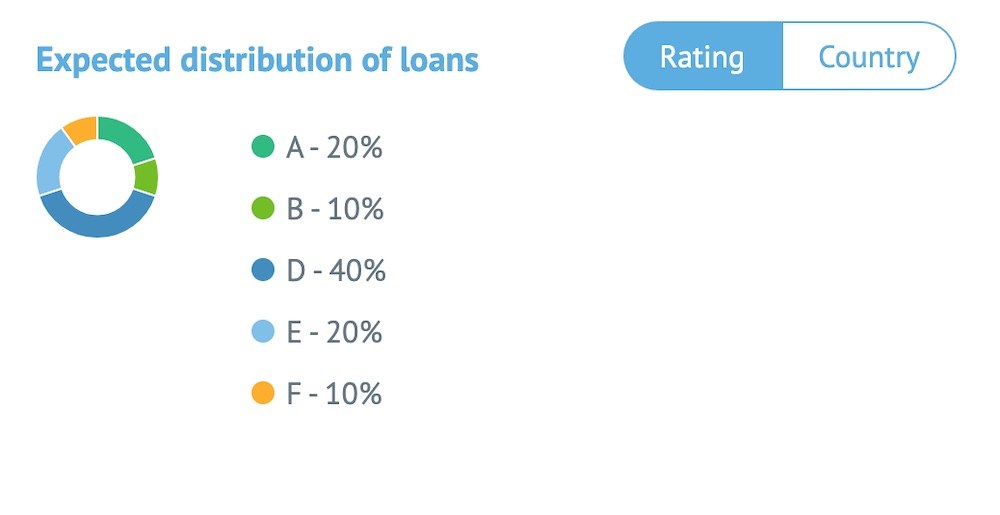

Riziko samozřejmě volíte vy v nastavení, avšak nelze dosáhnout neobvyklých výsledků s půjčkami hodnocenými A nebo B. Profil středového investora, dle platformy Bondora, obsahuje 40% půjček s hodnocením D a dále 20% půjček E a 10% půjček F.

Toto je „prý“ nejoblíbenější varianta, tedy odhadujme, že se následně jedná o výnosy největší kategorie investorů, tj. 5% – 10% výnosu ročně.

To je dvěma slovy prostě: HODNĚ RIZIKA

Kdo může, vezme si půjčku v bance. To už znamená, že nemá rodinu, blízké ani známé, kteří mu půjčí. Až pak jde na P2P trh. A ještě k tomu mám jako investor vkládat 70% do převážně rizikových půjček, jak je hodnotí P2P platforma?

Tohle mi upřímně nedává smysl.

Na P2P platformách jsem za celou dobu nepřistoupil k automatickému investování dle jejich robotů.

Možná něco přehlížím a zkušenější mě opraví.

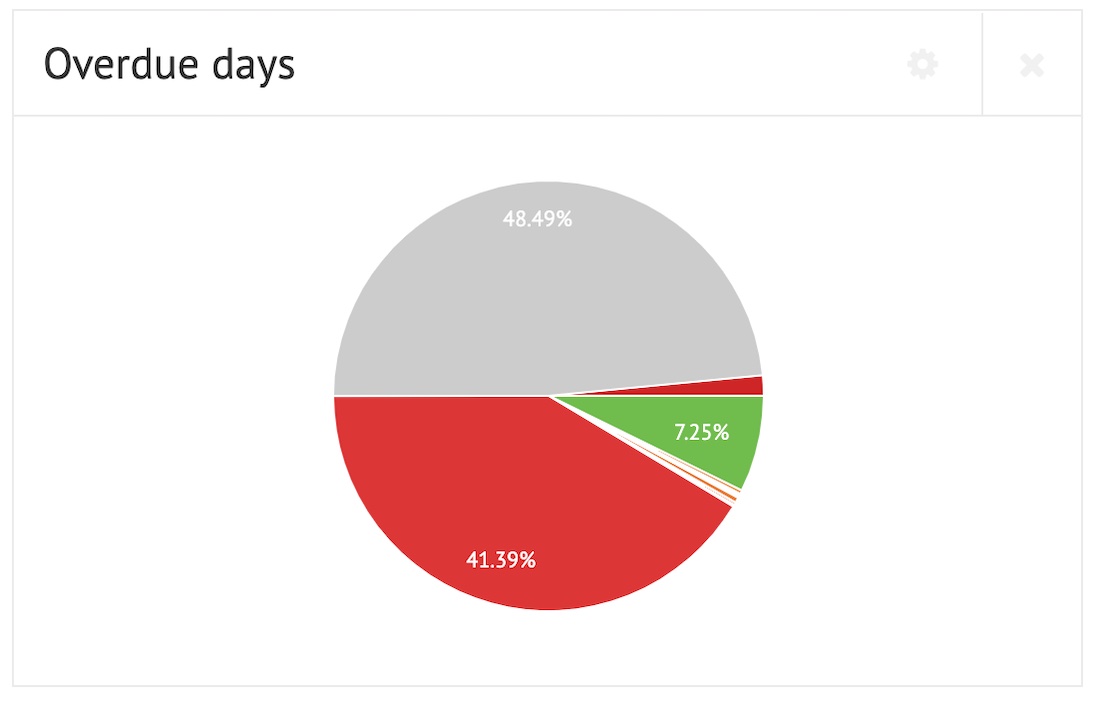

Nesplacené půjčky a půjčky po splatnosti

Nesplácení půjček je největší strašák pro investory v rámci P2P. Přiložil jsem poměrně strašidelný graf z Bondory, který ukazuje, že 41% půjček bylo někdy splatnosti. Tento graf ještě neříká, že půjčky nebyly vůbec splaceny nebo se nevrátily do normálu. Jen chci demonstrovat platební morálku a platební dochvilnost žadatelů o P2P půjčky.

Ano, procento se výrazně zvětšilo během 2020 a 2021.

Jen pro informaci, šedá výseč s 48% jsou půjčky, které byly splacené, takže tam zase tak strašidelný graf to není. Ale příjemný rozhodně také ne.

Krach poskytovatelů úvěrů

Úplně nejhorším strašákem pro investory ale nejsou neplatící klienti, ale je to krach poskytovatele úvěru. Proti tomu totiž pojištění neexistuje a žádná platforma (pokud je mi známo) nekryje v rámci své vlastní garance tyto bankroty.

Přestože např. Mintos nabízí tzv. Buy-Back garanci, která zaručuje, to, že když kliend neplatí včas, tak peníze dostane investor stejně. Jak to funguje?

Závazek zpětného odkupu (dříve „garance zpětného odkupu“) je smluvní závazek, na základě kterého je úvěrová společnost na Mintosu povinna odkoupit investici za cenu nominální hodnoty a naběhlého úroku v případě, že je úvěr v prodlení více než 60 dní.

Ale v případě krachu společnosti zajišťující půjčky v konkrétní zemi, takový bankrot P2P platforma nekryje.

Protože P2P platformy začaly vznikat až po hypoteční krizi 2008, fungovaly v rámci ekonomického cyklu konjunktury, takže jsme nebyly svědky žádných velkých krachů.

Koronavirová krize v roce 2020 však ukázala, že P2P platformy mají nasmlouvané právě takové společnosti, které nedokázaly udržet platební morálku. Bohužel se stalo to, co nikdo z investorů nechtěl.

Např. na Mintosu se dlouho řešila upadající společnost Aforti Finance, která dlužila investorům spoustu peněz. Po dlouhých vyjednávání (aktuálně více jak 12 měsíců) došlo k částečné (nikoli úplné) úhradě. Společností, kterých krachlo je bohužel více.

Mírně pozitivní je, že dochází k transparentnímu informování investorů a proaktivní snaze P2P platforem tyto události řešit a směřovat k nějakému výsledku.

To však nic nemění na tom, že toto je velké riziko investování do P2P půjček a je třeba ho brát vážně. Toto riziko je ve skutečnosti mnohem větší nyní v době, kdy ekonomická situace nemá čistě pozitivní výhled.

Já jsem naštěstí neinvestoval do takových půjček (možná částečně štěstí, možná tím, že jsem manuálně vše vybíral), resp. visí mi asi 11 EUR v jedné společnosti, která krachla. Znám však investory, kterých se to dotklo výrazně, protože tam mají ještě nějakou nulu navíc.

Hořká pravda o investování v jiné měně než EUR a CZK

S tím, jak Bondora ztrácela výkonnost, tak jsem přecházel na Mintos. V roce 2018 jsem už aktivně investoval na Mintosu. Výnosy v půjčkách měny EUR mi nepřišly zajímavé (cca 8%), a proto jsem hledal jiné možnosti. Našel jsem příležitost v půjčkách z Kazachstánu v měně Tenge. Prozkoumal kazašskou ekonomiku a dávalo mi to dobrý smysl.

To co však přislo v souvislosti s koronavirovou pandemií bylo neuvěřitelné. Kromě všeho trpěla i měna Kazachstánu, která se propadlo vůči EUR o 10% – 15%. To není málo, naopak.

To, že výnosy kazašských půjček byly běžně 17% – 20%, bylo nakonec spáleno tím, že se jejich měna propadla.

Ve finále to neznamenalo finanční krvácení, ale spíše ztrátu většího výnosu.

Investování do P2P půjček se stalo expertní záležitostí

Během těch 6 let se stalo P2P investování skutečně pokročilejší a vytvořilo si na trhu investic své vlastní místo a kategorii. Platformy si složitost v rámci svého rozšiřování uvědomovaly a také proto spustily nové funkce včetně polo-automatického investování.

Komunita drobných investorů v České republice také vyrostla a jsou tu mnozí, kteří mají skutečně skvělé vědomosti a znalosti tohoto sektoru. Dohledejte facebook skupiny anebo navštivte forum p2ptrh.cz (velké díky Lukášovi).

Já osobně jsem sklouzával k prozkoumávání jiných investic a P2P jsem se tak vzdaloval. V prvních letech, kdy člověk objevuje celý investiční svět a možnosti je myslím výborné zkusit si „všechno“. Prozkoumávat a experimentovat. Vzdělávat se a zároveň být aktivní.

Po čase, dříve či později, jak investor roste, tak se vyhrazuje vůči některým investicích a svoji pozornost přesouvá jen k výbraným směrům. A tohle se stalo i u mě.

Investičně mě zaujaly jiné investiční kategorie, které mi dávají větší smysl pro mé investiční cíle v životě.

Můj postupný odchod

Byla to krásná investiční jízda od konce roku 2014, kdy největší úroky naskákaly během let 2017, 2018 a 2019. Rok 2019 byl už v rámci mých aktivit slabší a půjčky jsem nechal pasivně dobíhat. Rok 2020 už byl výstupní a dobíhá i přes rok 2021.

Ještě nejsem definitivně rozhodnutí, zda a případně jak prodat půjčky na sekundárním trhu anebo nechat vše skutečně doběhnout.

Mintos promo kód byl zrušen

Mintos promo kód, kód s bonusem +1% či jakkoli jinak nazývající zvýhodnění pro nové investory bylo zrušeno. S příchodem Covid-19 krize se Mintos rozhodl, že novým investorům nebude nabízet speciální bonusy. Je to logický krok, přece jenom Mintos je také společnost, která potřebuje finančně fungovat. Affiliate systém mají stále aktivní, což hodnotím pozitivně. Řada společností během Covid-19 krize rušila své affiliate programy, což nebylo partnery přijímáno pozitivně.

Těžko říct, zda Mintos program s promo kódem pro nově příchozí investory někdy v budoucnu zaktivuje. Osobně si myslím, že tomu v roce 2021 nebude.

Vyplatí se dnes investovat do P2P půjček?

Anebo je P2P investování mrtvé?

P2P půjčky mají smysl v celé řadě portfolií u investorů. Je potřeba si stanovit vlastní investiční strategii a cíle. Následně k nim vytvořit procesy a způsoby, jak tyto cíle dosáhnout a jak strategii naplňovat.

Investování do P2P půjček je nadále alternativní investicí. Rozložení v portfoliu se může lišit, nicméně větší investoři se shodují v tom, že by alternativní investice neměly přesahovat cca 20% všech investic.

Pokud s investováním začínáte, dle mého názoru je situace s rozložením investičních částek poněkud jiná. P2P investování má tu obrovskou výhodu, že je velmi příjemné pro naučení se základů fungování P2P trhu a současně i řady investičních procesů. Vstupní částky začínají na 10 Eur. Tato kategorie investování je tedy ideální pro bližší prozkoumání finančního a investičního světa. Je současně otevřená pro experimenty.

Diverzifikace napříč P2P platformami

Já jsem poměrně brzy objevil platformu Bondora a následně využil rychlého nástupu Mintos, který se stal jedním z dominantních P2P platforem v Evropě. Vím, že řada českých investorů volila české platformy jako je Zonky nebo Bondster. Já jsem v nich nedokázal najít přidanou hodnotu ani zajímavější zhodnocení naproti evropským platformám. A argument diverzifikace napříč P2P platformami po mnohých rozhovorech mi přišla u investorů spíše jako pokus o experiment, vyzkoušení, jak to funguje jinde, než-li o reálnou diverzifikaci z důvodu funkcí či snižování rizika.

Pokud máte větší obnos k investici, pak to může dávat smysl. Avšak pamatujte, že samotná diverzifikace v rámci jedné P2P platformy by měla být přibližně 1000 půjček (tj. 1000 půjček x 10 EUR = 10.000 EUR investice = vhodná diverzifikace napříč jednou platformou, následně se můžete přesouvat na další).

Kam investovat

Čím déle zůstanete v P2P půjčkách a budete se aktivně vzdělávat, tím více budete tomu trhu rozumět. A zároveň tím více budete uvnitř sebe cítit, zda je toto oblast, která vás naplňuje a dává smysl pro vaše investiční cíle anebo budete naopak cítit, že musíte hledat jinde, jiné investiční příležitosti.

Akcie

Já jsem u sebe našel dlouhotrvající zájem o akciový trh. Jsem velmi spřízněný s přístupem hodnotového investování Warrena Buffetta. Přesto část akciového portfolia investuji podle sebe a nikoli nákupem akcií BRK-B nebo ETF indexů jako je S&P 500.

Vlastní průzkum a hledání akcií, které jsou podhodnocené anebo s růstovým potenciálem je pro mě velmi důležitý – díky tomu sleduji ekonomické dění, trh, jsem pozorný k vybraným společnostem. Akcie kupuji přes DEGIRO brokera (recenze DEGIRO), české akcie přes FIO ebroker.

Přečíst si můžete, proč nemám rád investování přes Revolut a pro zájemce stručně o mé investiční strategii.

Kryptoměny

Mám silný vztah k technologiích a také proto mě časně zaujaly kryptoměny a blockchainové start-upy. Když jsem v roce 2016 vstoupil na tento trh, zejména skrze investice do Bitcoinu a Etherea, vzpomínám, že to bylo podobně adrenalinové jako dnes.

Je to úplně jiný druh investice. Je to spíše spekulace, někteří tvrdí. Pro mě to je však investice, která má obrovský potenciál ke zhodnocení a může skutečně měnit životy. Kryptoměnám se však nevěnuji pro ten finální výsledek, tj. zhodnocení. Je to samozřejmě také důležité, ale mě baví ten proces, to studium blockchainových projektů a vznikající ekosystém.

Nemovitosti

Současně cítím stále silnější potřebu vstoupit do investice do nemovitostí, využít bankovní peníze chytře. Dlouhou dobu to pro mě nebylo aktuální z důvodu životního stylu digitálního nomádství, kdy jsem chtěl co nejméně závazků. V poslední době jsem hodně přehodnotil vnímání závazků a investice do nemovitostí přijde relativně brzy. Je to další puzzle do mé investiční strategie.

Moje investiční myšlenky

Akcie mi slouží jako nejtvrdší a nosná investice, která mi má zajistit neustále se zvyšující životní standard. Zároveň mě zabezpečit na staří. Nemovitost mi má dát pocit zvýšeného klidu, částečného pasivního příjmu. Je to konzervativní investice, ale zároveň dlouhodobě rostoucí. Kryptoměny ve mně vyvolávají vzplanutí ohně, protože dokážou radikálně změnit životní styl a přiblížit se jinak snad nedostupným bláznivým přáním. Najednou mám pocit, že je všechno možné.

Chci částečně létat v oblacích a snít o nemožném, protože věřím v zákon přitažlivosti. Současně jsem stále poměrně racionální a analytický typ, takže mám rád nohy na zemi a potřebuji mít takové plány B (nikoli plány BTC), které mi dají jistotu, když se mé investice nevydaří, stále budu žít velmi příjemný život.

Investování je individuální

Investování je velmi individuální záležitost. Ale abych zodpověděl otázky, tak se k nim ještě jednou vrátím.

Investování do P2P půjček má smysl. Má své místo na finanční investičním trhu a pro investory hraje svoji významnou roli v jejich investiční strategii. P2P půjčky rozhodně nejsou mrtvé. A mají před sebou dobrou budoucnost.

Investování zahrnuje rizika ztrát. Investujte jen takové peníze, které si můžete dovolit ztratit. Investujte opatrně. Článek a veškeré informace slouží ke vzdělávacím účelům a nejsou investičním doporučením.

{kind=link}