Minulý rok byl pro mě v rámci investic na Mintos velmi úspěšný. Do P2P půjček investuji již 3 roky a Mintos využívám poslední dva roky. V roce 2018 jsem dokázal investovat se strategií, která mi vynesla 17,18% zhodnocení za rok. S tímto nastavením a strategií vstupuji i do roku 2019 a věřím, že to bude další úspěšný rok.

Investování do P2P půjček patří do alternativních investic a každý drobný i středně velký investor by si měl uvědomit, že jeho kapitál je ohrožen. Článek neobsahuje investiční doporučení a je pouze mým vlastním sdílením zkušenosti, které jsem na platformě Mintos v rámci P2P půjček získal.

Proč jsem přestal investovat v EUR

Mintos představuje pro investory v Evropě jednu z nejoblíbenějších platforem pro investice do P2P půjček. Sepsal jsem také Mintos kompletní recenzi a v tomto článku se budu věnovat už jen konkrétní strategii, která mi funguje.

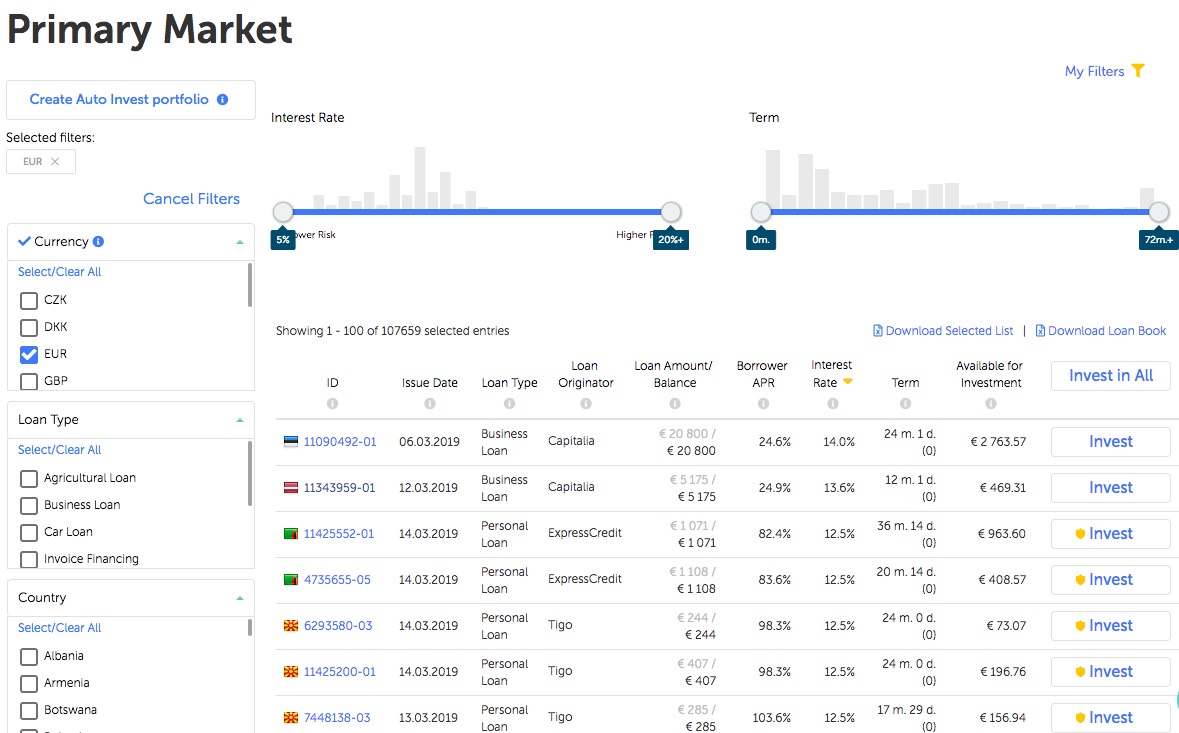

Pokud chcete investovat na Mintos v měně EUR, pak většina půjček nabízí zhodnocení 8% – 12,5% ročně. Jak zobrazuje obrázek níže, někdy lze najít i půjčky v EUR s výnosem vyšším 13% – 14% ročně.

Většina EUR P2P půjček je nabízena s 8% – 12% zhodnocením, avšak délka takové půjčky je řádově na 2 roky, někdy i více.

Délka půjčky je pro mě zásadní kritérium

Prošly si tím i ostatní P2P platformy včetně Bondora a nyní to přichází i na Mintos. Délka půjček se prodlužuje. To se mě osobně v této době, roce 2019 nelíbí.

Již od roku 2010 procházíme konjunkturou a krize, která měla přijít po 7 letech rozmachu, stále nepřichází. P2P půjčky, které jsou rizikovou investicí, tak v roce 2019 nechci natahovat na delší období než 12 měsíců. Dle posledních investičních výhledů dochází ke stagnaci a zpomalení ekonomik. Nejsme schopni přesně říci, kdy krize přijde, avšak jako investor je třeba být opatrný. Proto jsem si sám za sebe stanovil maximální horizont 12 měsíců pro P2P půjčky. Pokud přijde krize, první, kdo nebude splácet, budou pravděpodobně právě typy lidí, které Mintos sdružuje.

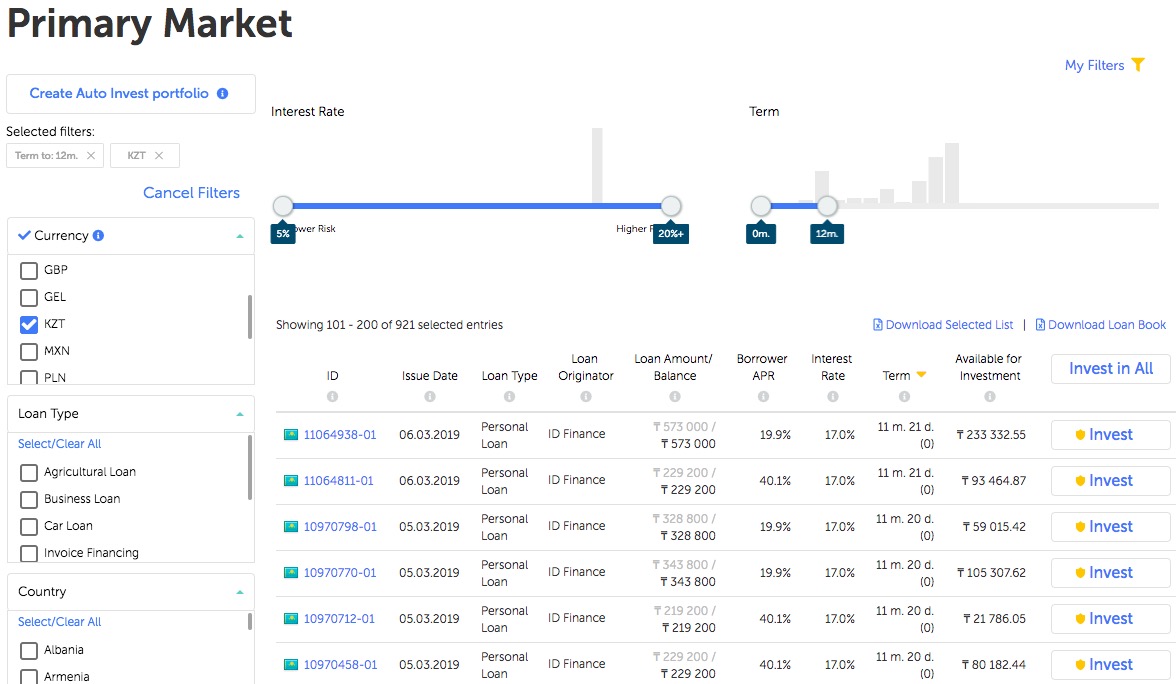

Pokud vyfiltrujeme investice v EUR a současně délku max. 12 měsíců, rázem získáme P2P půjčky, které nabízí pouze 8% roční zhodnocení.

Když to srovnám s dobou před 2 lety, kdy jsem na Mintosu v EUR dokázal získat půjčky se zhodnocením 12% a dobou na jeden rok, pak se procento zhodnocení pro investora k dnešnímu dni snížilo o 4%. A to je hodně!

Tato situace se mi natolik nelíbila, že jsem hledal řešení, jak získat vyšší výnos.

Podíval jsem se na jiné trhy a našel oblast, kde nyní investuji s výnosem přes 17% ročně.

Investuji do P2P půjček v Kazachstánu

Našel jsem investiční příležitosti v Kazachstánu a výnos je pro mě mnohem přitažlivější než v rámci investic v EUR. Ekonomika Kazachstánu patří k těm lepším asijským. V posledních letech Kazachstán ukazuje, že je připraven na další růst a prováděné reformy dokládají, že změnu chtějí politici i samotní občané.

Opět chci dodržovat kritérium maximální délky půjčky na 12 měsíců, toto je pro mě jako opatrnějšího investora zásadní.

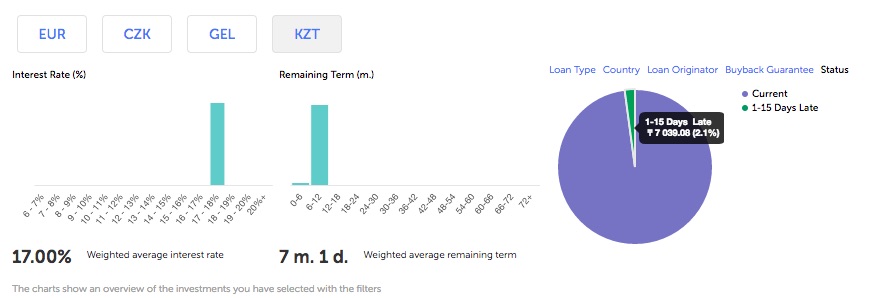

Pokud se podíváme na filtr P2P půjček dostupných v Kazachstánu, pak půjčky nyní nabízí výnos 17% a délka je přibližně 11 měsíců. Někdy najdeme i krátkodobější, např. na 5 měsíců, ale spíše cítím trend, který míří k dvouciferným číslům délky půjčky.

Dříve se objevovaly i půjčky s výnosem pro investory 18,6%, avšak to je nyní už velmi výjimečné. Očekávám, že procento se bude držet okolo 17%.

Výnos 17% ročně nejde celý do kapsy investorovi

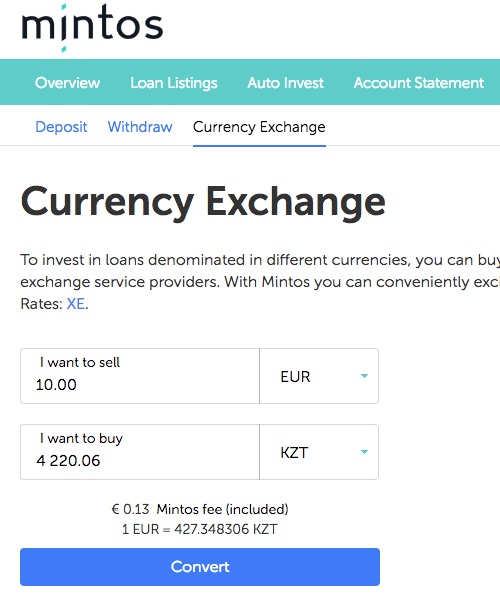

Tady musíme být maximálně upřímní. Je třeba si uvědomit, že část peněz ztratíte konverzí z EUR na KZT měnu. Poté, co si do Mintos dobijete peníze v CZK nebo EUR, budete muset provést konverzi na KZT.

Mintos si strhává malý poplatek, kurz je středový podle oficiální XE Exchange. Kontroloval jsem dle aplikace XE Exchange a skutečně je přesný.

Za převod 10 EUR zaplatíme poplatek 0,13 EUR, za převod 100 EUR zaplatíme poplatek 1,25 EUR.

Výběr na účet po provedené investici už můžeme provést napřímo z KZT na váš zvolený účet. Konverze bude provedena automaticky, avšak dle vaší banky. To spíše nedoporučuji, protože české banky nenabízejí výhodné převodní kurzy. Lepší variantou je podle mě převést peníze v administraci Mintos z KZT na CZK a následně poslat na český účet. Pokud máte eurový, lze samozřejmě pracovat jen s EUR.

Investoři na Mintos by měli také vědět, že zisk by měl být daněn. Mintos vystavuje tzv. Tax report, který najdete v Nastavení v administraci.

Procenta, která píšu v článku samozřejmě nezahrnují ani kurzové poplatky za směnu ani daňové zatížení. Mintos takové reporty neposkytuje a uváděná čísla z nástěnek (dashboardů) jsou, jak uvádím na printscreenech.

Pozor na rizika investic

Přestože mnozí drobní investoři na Mintosu říkají, že investice v jiné měně než EUR je sama o sobě rizikovější, takové nepodložené tvrzení neuznávám. Potřebuji slyšet konkrétní důvody, proč je nějaká investice více nebo méně riziková.

Investováním do P2P půjček v Kazachstánu podstupujeme určité riziko.

Při prvním filtru potenciálně vhodných investic zaškrtávám volbu BuyBack Guarantee. To jinými slovy znamená, že v případě, že daný subjekt nebude splácet včas, společnost (poskytovatel půjčky) mi peníze po 2 měsících vrátí.

To je výborná eliminace rizika a investorovi se může spát o to klidněji. Ten, komu jsme půjčili se možná zpozdí s platbou, ale peníze se mi vrátí, byť se zpožděním.

Toto má dva problémy.

Jednak se domnívám, že se tyto dva měsíce nezapočítávají do statistik výnosu. Pokud tedy Mintos uvádí výnos 17,18% ročně, některé půjčky vykazovaly menší procento, protože byly po splatnosti. Bohužel Mintos příliš podrobnějších statistik neposkytuje a investor v případě zájmu musí používat Excel. Na druhou stranu v množství mikropůjček, ve kterých většina investorů funguje, to prostě není reálně efektivní. Já to nedělám (myslím, že je to zatím zbytečná vícepráce).

Druhý háček je v tom, že poskytovatel půjčky může zkrachovat a poté zaniká i závazek BuyBack garance. To je třeba si uvědomit a tomuto riziku rozumět. BuyBack garance není 100%. Dříve jsem si myslel, že mi peníze v případě prodlení dlužníka vrací Mintos, ale je to ta konkrétní společnost, která půjčku zprostředkuje nazvaný jako Loan Originator.

Příliš se to nestává, ale v roce 2017 polská společnost jménem Eurocent, se kterou Mintos spolupracoval a investoři přes ní investovali do P2P půjček na platformě Mintos, skutečně „zkrachovala“.

Proč nepoužívám Auto Invest na Mintos

Pro P2P půjčky v Kazachstánu nepoužívám funkci Auto Invest a vybírám si půjčky manuálně. Ano, stojí mě to trochu času, na druhou stranu mám věci (tj. peníze) více pod kontrolou.

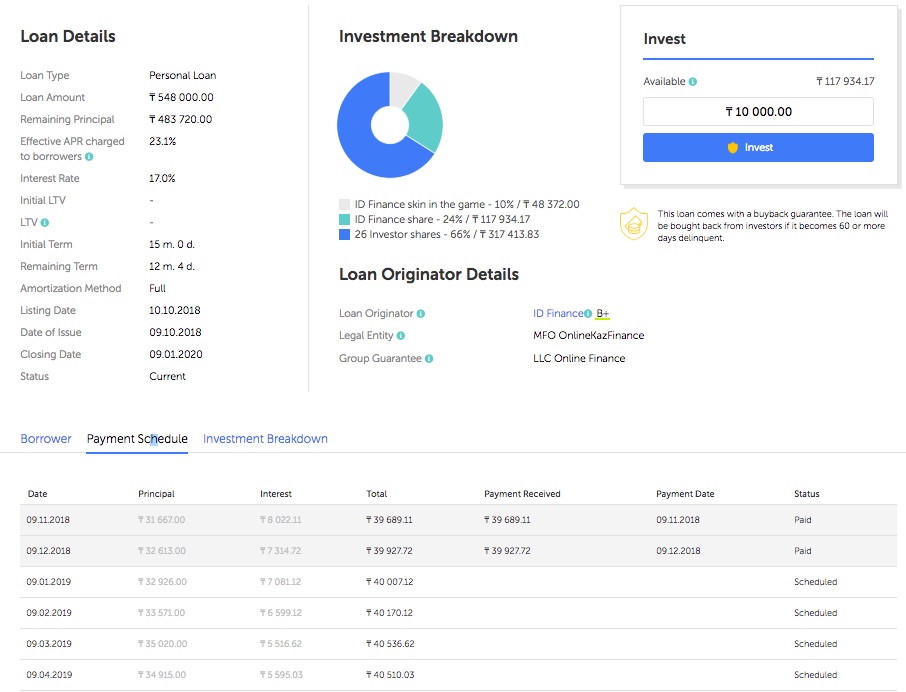

Rozklikávám si jednotlivé žadatele a dívám se, jak jsou na tom s dosavadními platbami (záložka Payment Schedule). Nově jsem přestal financovat ty, kteří žádají a ještě nesplatili první splátku. Nedávám peníze ani těm, kteří se zpozdili s platbou (status Paid after the due date). A samozřejmě neinvestuji ani do těch, kteří jsou stále s nějakou splatbou v prodlení (status Late).

Na screenu níže vidíte půjčku v detailu, která je pro mě zajímavá, dvě splátky jsou včas zaplacené.

Pozdě splacené P2P půjčky KZT

Aktuálně mám kazašské půjčky po splatnosti pouze v rámci 2,1 % portfolia KZT P2P půjček. To je velmi výborný stav a budu nadále sledovat, jak se to bude vyvíjet. Budu rád, když se dlouhodobě udržím v jednociferném procentu, tj. pod 10% po splatnosti.

Co musíte vědět než začnete

P2P půjčky na Mintos vnímám jako alternativní investici, která je riziková. Zhodnocení pro investora je přitažlivé a myslím, že mnoho investorů si dokáže nastavit strategii a proces investic do mikro půjček tak, aby byl s výsledky spokojený. Mintos je otevřený i drobným investorům, minimální investice je 10 Euro nebo ekvivalent v jiné měně.

Přečtěte si nejaktuálnější článek: Po 6 letech končím s investováním do P2P půjček.

Investování zahrnuje rizika ztrát. Investujte jen takové peníze, které si můžete dovolit ztratit. Investujte opatrně. Článek a veškeré informace slouží ke vzdělávacím účelům a nejsou investičním doporučením.

{kind=link}