Bondora P2P půjčky jsou aktuálně jedním z nejvýkonnějších a nejstabilnějších projektů v oblasti investic do P2P půjček. Zkušenosti s platformou Bondora mám od roku 2013, kdy jsem zde začal investovat do vybraných půjček. Moje zhodnocení se pohybuje mezi 19-20% ročně. V tomto článku se věnuji tomu, jak Bondora funguje, jak systém ovládat, přidávám tipy, jak půjčky k investici vybírat a sdílím řadu odkazů další studium okolo P2P půjček.

V závěru článku přikládám aktuální statistiky z roku 2017. Máte možnost získat také promo kód na 5 Euro pro vaši první investici.

Co to jsou P2P půjčky?

P2P půjčky (ang. person-to-person lending, peer-to-peer lending) jsou také přezdívané jako sociální půjčky (ang. social lending). Probíhají totiž mezi lidmi, nikoli standardně banka-člověk.

Tyto půjčky spojují investory a ty, kteří si chtějí půjčit. Vznikly tak platformy, sítě, které zabezpečují transakce investic, získání a splacení půjčky a vyplacení investora se stanovenými úroky.

Platformy P2P půjček tak nabízí alternativu ke klasickým bankovním půjčkám.

Bondora

Bondora představila svoji platformu pro p2p půjčování již v roce 2009. Během roku 2013 zažila nejvýraznější růst. Dnes zaujímá nejen domácí Estonsko, ale poskytuje p2p půjčky na území Finska, Španělska a nově také Slovenska. Bondora je dnes vedoucí platformou a sítí v celé Evropě, která poskytuje P2P půjčky.

Společnost Bondora AS je licencovaná a regulovaná FSA (Estonian Financial Supervision Authority). Její registrační číslo je 665420.

Dle oficiálních statistik byly přes Bondoru schváleny půjčky v souhrnné výši za 173 milionů Euro.

Přes Bondoru investuje více jak 15 tisíc investorů ze 49 států.

Průměrná délka půjček je 48 měsíců, tedy 4 roky. Bondora je v oblasti p2p půjček jednoznačně pro dlouhodobou strategii.

Tyto a další veřejné statistiky najdete na webu Bondora.

Moje zkušenosti s Bondora

Na Bondora investuji od roku 2014. První měsíce jsem se držel nad úrovní zhodnocení 20%.

Poté, co byl nasazen nový nástroj New Portfolio Manager jsem ho na několik měcíců vyzkoušel. Bohužel jsem se přesvědčil, že není dobrý a zbytečně snižuje procento výnosů.

Jako lepší strategii považuji manuální výběr půjček.

Proč neaktivovat automatického manažera

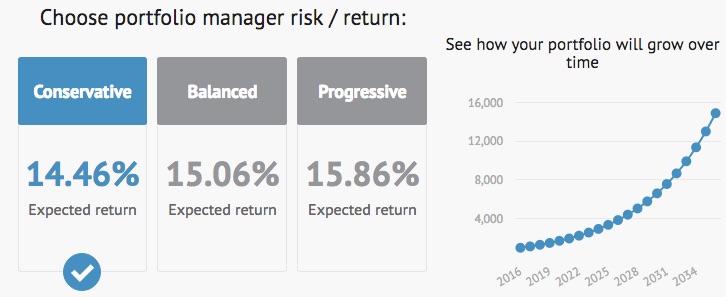

Po registraci na Bondora budete mít možnost aktivovat automatického manažera (New Manager Portfolio). Ten se stará o automatický výběr půjček. Výkonnost automatického manažera se pohybuje od 14 – 16%.

Tento automatický manažer je novinkou (od roku 2015) na Bondora. Řada investorů ho nemá ráda a naštěstí máme možnost ho deaktivovat (či neaktivovat).

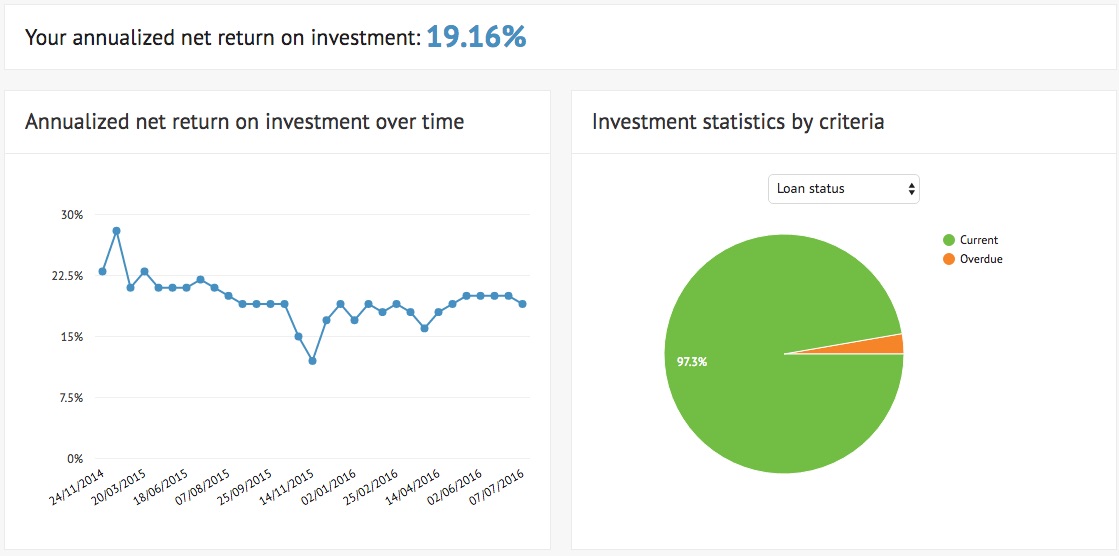

Půrměrný výnos na Bondora

Dle oficiálních statistik Bondora mají investoři průměrný výnos z investic 17,2% (červenec 2016).

Už jen toto číslo dává za pravdu tomu, že ne všichni aktivovali automatického manažera. A kdo ho neaktivovat, ten má pravděpodobně vyšší zisk…

Průměrné zhodnocení při investici do 1000 Euro

Zde je graf zhodnocení investorů, kteří vložili na Bondora do 1000 Euro. Nejvíce z nich má 15%-20%, následuje skupina se zhodnocením 10%-15% a následně 20%-25%.

Moje zkušenosti a čísla po 2 letech investování:

Které půjčky vybírat?

Jednotliví žadatelé o půjčky jsou přehledně uspořádáni na seznamu. Bondora jim dle vlastní klasifikace přiřazuje hodnocení A – HR.

Hodnota A je pro investory nejbezpečnější, ale zároveň nabízí poměrně malé zhodnocení.

Graf níže zobrazuje, jak velké riziko máte při investici do půjčky žadatele s ohodnocením A – HR.

Pozor, Bondora ale mění hodnocení

Bohužel není to úplně tak jednoduché. Problém je, že Bondora mění v průběhu času hodnocení jednotlivých žadatelů.

Se spuštěním Nového automatického manažera došlo ke skupinovému rozsáhlému přehodnocení žadatelů.

Půjčky, do které jste v minulosti investovali např. s hodnocením C, se nyní zobrazují jako F nebo dokonce HR.

Člověk přestává splácet, doloží dokumenty, které sníží jeho raiting (hodnocení) a to se promítne i do vaší investice.

Jak z toho vybruslit ven?

Nespoléhejte se pouze na písmenkové hodnocení Bondory.

Také proto doporučuji vybírat půjčky ručně, bez automatického manažera. Konkrétního žadatele o půjčku si můžete rozkliknout a sami zhodnotíte.

Jaké je rozložení půjček na trhu?

Opatrně na tento graf. S měnícím se statutem půjček se procenta mění. Nicméně základní přehled vám to může dát. Nejvíce půjček se pohybuje v kategorii C – E.

Poměrně vysoké procento (přes 20%) je také v kategorii HR. To jsou jinými slovy ti, co už vám nikdy nezaplatí (minimálně dle mé zkušenosti).

Jak vybírám půjčky pro investici?

Bondora stále rozšiřuje svůj trh, začala pouze v Estonsku a nyní už zajišťuje P2P půjčky pro Španělsko, Finsko a Slovensko.

Do nedávna jsem investoval pouze a výhradně do půjček pro Estonce. Zkušenosti různých investorů, kteří sdíleli své názory na internetu se shodovaly v tom, že půjčky do Estonska jsou nejméně rizikové.

Nedávno jsem zainvestoval také pro některé finské půjčky. Španělské půjčky naprosto ignoruji.

Preferuji půjčky s hodnocením C, D a někdy E. Dobré je, když je žadatel tzv. verifikován (uvidíte v detailu půjčky) – to znamená, že doložené dokumenty, jako jsou např. příjmy, jsou ověřené.

V dalším kritériu filtruji délku p2p půjčky, a to v období 12 – 36 měsíců. Do půjček delších jak 3 roky se mi už upřímně moc nechce.

Dalším kritériem je, že žadatel nemá žádné registrované problémy se splátkami. To najdete v detailu žadatele o půjčku.

V historii u žadatelů dále vidíme, zda je to jejich první nebo kolikátá půjčka. Pokud už to je několikátá, je to dobré znamení v kombinaci pokud nemá registrované pozdní splátky. V tomto případě lze uvažovat také o hodnocení E, s výjimkami F.

V sekci Income and Expense (Příjem a výdaje) je dobré si prohlédnout, z čeho pramení žadateli příjem a jaké má výdaje. Navíc zde vidíte, zda má žadatel nějakou měsíční finanční rezervu.

Bondora umožňuje nastavit si filtry a následně si je uložit. A poté provedete rychlý filtr a nebudeme muset zadávat všechna kritéria ručně znovu a znovu.

Případně jde zadat k filtrům ještě datum, tedy můžete vyfiltrovat půjčky, které byly vložené za posledních 24 hodin.

Kolik investovat do P2P půjček?

Výška investic do jednotlivé půjčky je libovolná. Graf níže znázorňuje průměrné hodnoty na p2p platformě Bondora.

Přestože nejvíce uživatelů investuje mezi 20-80 Euro do jedné půjčky, já jsem zvolil strategii investice 5-15 Euro. Více diverzifikuji a spíše volím strategii tzv. mikro půjček.

Průměrná výše žádosti o půjčku je 2500 Euro.

Rizika investování do P2P půjček

P2P půjčky jsou alternativním řešením úvěrování. A každá půjčka nese riziko splacení, resp. nesplacení.

U Bondory počítejte s 7,2% půjček, které nebudou včas splaceny. Neznamená to ještě, že tyto investice můžete odepsat. Jedná se o půjčky, které nejsou splaceny v dohodnuté době. Toto je průměr za celou platformu Bondora. Samozřejmě se to u jednotlivých uživatelů může lišit.

Půjčky, které jsou po splatnosti, máte možnost prodat na tzv. sekundárním trhu (tzv. secondary market). S tím bohužel nemám zkušenosti, nicméně zahraniční investoři o tom píší (stačí googlovat). Dobrým zdrojem pro to je bondpicking.com.

Jak začít investovat na Bondora

- Registrujte se na Bondora.com

- Vložte peníze na svůj účet. Levá záložka Dashboards > Add Funds

Vkládání peněz doporučuji přes službu Transferwise. Vyhnete se bankovním poplatků (jedná se o platbu do zahraničí). Přestože se jedná o SEPA platbu, Transferwise nabízí většinou výhodnější poplatky a kurz. Spočítejte si sami na kalkulačce online. - Vyberte půjčku, kterou chcete zainvestovat. Levá záložka Market.

- Přiřaďte množství peněz k jednotlivým půjčkám a klikněte na Invest.

- Potvrďte v následujícím okně svůj zájem. Bude sepsaná elektronická smlouva.

- Vaše investice najdete v levé záložce Investments.

Další zajímavé zdroje k Bondoře

Reporty z investování na Bondoře píše také Lukáš Vojt na svém blogu.

Výborným zdroje je P2P-Banking, kde najdete zhodnocení investování na Bondoře po jednom roce a třech letech.

Andrej se v únoru 2016 rozhodl skončit s investováním na Bondoře a ve svém článku vysvětluje proč.

John Vanhara sdílí své zkušenosti s P2P půjčkami. Půjčuje přes platformy LendingClub, Prosper, Biz2Credit a IOU Financial.

Závěrem o Bondora P2P půjčkách

P2P půjčky představují zajímavou investici pro diverzifikované portfolio investora. Zvýšené riziko lze minimalizovat důkladným výběrem vhodné půjčky. To zajistí rovněž vyšší zhodnocení. Bondora je v P2P půjčkách stabilním a silným partnerem. Působí na trhu již od roku 2009, společnost je velmi transparentní a své služby neustále vylepšuje. Investice s Bondorou nemá samozřejmě jen výhody, ze zkušenosti především nedoporučuji používat automatického manažera, který zbytečně snižuje zhodnocení (avšak na druhou stranu snižuje strávený čas výběrem vhodných půjček).

Aktualizace: březen 2017

Aktuálně se držím opět nad 20%. Za takové procento jsem velmi rád, protože Portfolio Manager od Bondory nabízí zhodnocení 11 – 14%.

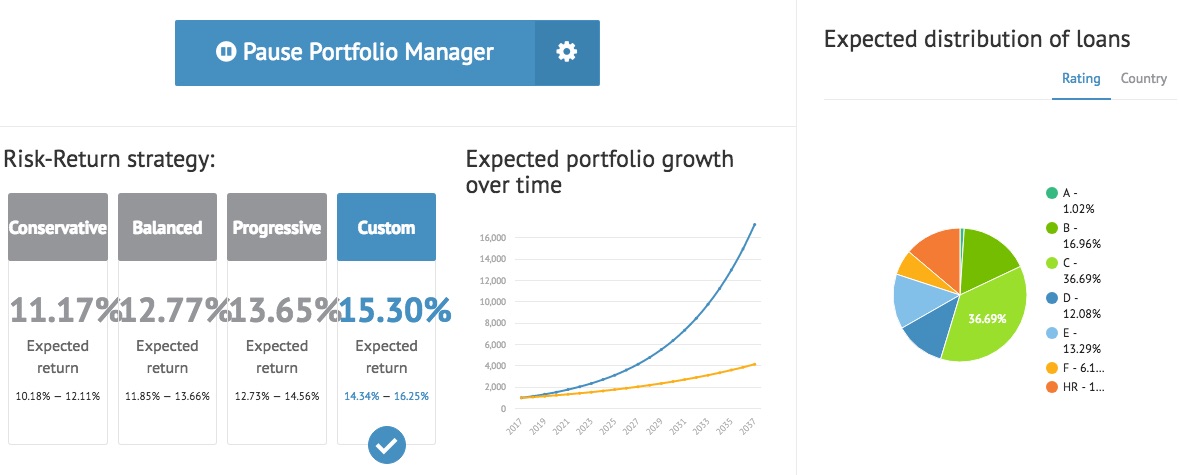

Došlo k deaktivaci manuálního investování. Pro investování je nutné mít aktivovaného Portfolio Managera. Komunikoval jsem s podporou a tento krok zavedli z důvodu, že množství investorů využívali tzv. přímo napojení přes API a skrze naprogramované scripty investovali do půjček. Vypsané půjčky na portálu tak byly během několika vteřin zainvestované. Aktuálně tedy za vás investuje Portfolio Manager a vy si určujete strategii.

Zvolil jsem strategii tzv. Custom, která má v mém profilu aktuálně nastaveno 15,3%. To je výrazně méně než jsem byl schopen držet při manuálních půjčkách, ale nedá se nic dělat. Mohl jsem zvolit ještě více agresivnější strategii, ale zároveň na koláči vpravo vidíte rozložení investic do kategorií rizikových půjček. Rozložení v nejagresivnější formě se mi nelíbilo, proto jsem zvolil nižší riziko.

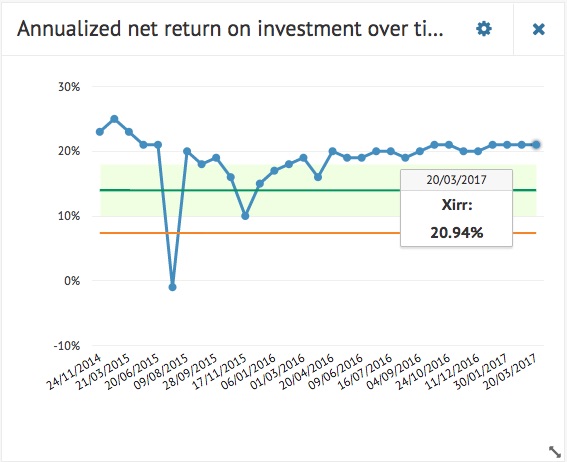

Přestože Net Return stále hlásí 20,6%, očekávám v následujících týdnech a měsících snížení.

Získejte 5 Euro na první investice zdarma

Pokud si chcete P2P půjčky vyzkoušet s Bondorou, registrujte se přes tento odkaz. Získáte 5 Euro pro vaši první investici.

Přestože Bondora zřejmě již nedá okolo 20% ročně, myslím, že se zapnutým Portfolio Managerem zřejmě udržím hranici okolo 15%. To je stále více než nabízí jiné platformy pro investice do P2P půjček. Diverzifikace však hraje svoji roli, a proto jsem čerstvě zkusil také P2P půjčky Mintos.

Aktualizace srpen 2018: S platformou Mintos jsem stále více spokojenější (zhodnocení stoupá, již mezi 12% – 13%) a aktuálně ji osobně řadím na první místo, dokonce před Bondorou. Nevýhoda Bondory je, že většina půjček je dlouhodobých (tj. 3 a více let), Mintos ale nabízí i několikaměsíční půjčky, což se mi vzhledem k riziku velmi líbí.

{kind=link}